Từ năm 2026, các khoản chi cho giáo dục - đào tạo của con em sẽ được trừ với mức tối đa như đề xuất là 24 triều đồng/năm khi tính thuế thu nhập cá nhân - Ảnh: DANH KHANG

Nội dung này được đưa ra trong dự thảo nghị định hướng dẫn một số điều của Luật Thuế thu nhập cá nhân, đang được Bộ Tài chính đưa ra lấy ý kiến.

2 phương án đề xuất trừ chi phí y tế và giáo dục khi tính thuế thu nhập cá nhân

Cơ quan soạn thảo đưa ra hai phương án. Phương án 1 cho phép người nộp thuế được trừ tối đa 20 triệu đồng/năm khoản chi y tế và 21 triệu đồng/năm cho giáo dục - đào tạo. Phương án 2 nâng mức này lên nhưng tối đa cho y tế không quá 23 triệu đồng/năm, còn cho giáo dục - đào tạo là 24 triệu đồng/năm.

Các khoản chi phải phát sinh trong nước, có hóa đơn chứng từ hợp lệ và không được thanh toán từ các nguồn khác như bảo hiểm, ngân sách hay hỗ trợ của tổ chức, cá nhân.

Cụ thể, khoản chi cho giáo dục - đào tạo là tiền học phí mầm non, phổ thông, nghề nghiệp và đại học theo quy định và các kỹ năng chuyên môn khác tại cơ sở giáo dục - đào tạo. Riêng với khoản chi y tế, ngoài hóa đơn, người nộp thuế cần phải có thêm bảng kê chi phí khám chữa bệnh sử dụng tại các cơ sở y tế.

Đại diện ban soạn thảo cho biết quy định này dự kiến được áp dụng ngay cho kỳ tính thuế năm 2026.

"Theo quy định của Luật Thuế thu nhập cá nhân, các khoản thu nhập từ tiền lương, tiền công được áp dụng từ kỳ tính thuế năm 2026, nên những chính sách liên quan đến thu nhập từ tiền công, tiền lương cũng tuân thủ nguyên tắc này.

Tức là các khoản chi cho y tế, giáo dục - đào tạo phát sinh từ đầu năm cũng được trừ trước khi tính thuế, nếu đảm bảo các điều kiện theo quy định" - Bộ Tài chính cho biết.

Bệnh nhân cao tuổi được điều trị, phục hồi vật lý trị liệu tại Bệnh viện Quân y 175 - Ảnh: THANH HIỆP

Người nộp thuế băn khoăn?

Chị Lệ Thu (phường An Nhơn, TP.HCM) cho hay khi nghe thông tin người nộp thuế được trừ chi phí cho giáo dục, y tế chị rất mừng. Tuy nhiên, chị hơi băn khoăn vì quy định này khá chung chung, chỉ đưa ra hai phương án giảm trừ là tối đa 20 triệu đồng hoặc 23 triệu đồng/năm cho y tế và không quá 21 triệu đồng/năm hoặc 24 triệu đồng/năm với giáo dục - đào tạo.

"Tôi có hai con học trường công, mỗi tháng đóng tổng cộng khoảng 5 triệu đồng theo giấy báo của trường, nếu chỉ tính 9 tháng đi học thì số tiền phải đóng cho nhà trường cũng hơn gấp đôi số giảm trừ. Đó là chưa tính tiền học thêm ngoại ngữ và kỹ năng mềm.

Theo tôi, mức giảm trừ như vậy là chưa thỏa đáng. Nên quy định số tiền giảm trừ này tính trên số con sẽ hợp lý hơn", chị Lệ Thu đề nghị.

Trong khi đó, anh Đình Vũ (phường Hiệp Bình, TP.HCM) thắc mắc mức giảm trừ này tính cho người nộp thuế hay tính cho cả người phụ thuộc? Anh Vũ đề nghị nên tính cả cho người phụ thuộc vì hiện nay chi phí tăng cao, đời sống người lao động khó khăn do vậy người trẻ có xu hướng ngại sinh con hoặc chỉ sinh một con.

Nếu được giảm trừ thêm các khoản chi phí cho y tế, giáo dục bên cạnh khoản giảm trừ gia cảnh hàng tháng nhìn về lâu dài sẽ là mũi tên trúng nhiều đích, vừa giúp người lao động nhẹ bớt nỗi lo, nâng cao chất lượng cuộc sống vừa giúp tái tạo nguồn thu thuế về lâu dài.

Nhiều người nộp thuế cũng cùng chung tâm tư này. Chị Phương (phường Bình Lợi Trung, TP.HCM) cho hay gia đình chị chỉ mới có một con đang học mẫu giáo nhưng chi phí gửi trẻ mỗi tháng cũng đã lên đến 7 triệu đồng.

Gần đây chi phí sinh hoạt liên tục tăng khiến cho gia đình trẻ đang phải thuê nhà như chị gặp không ít khó khăn. Mức giảm trừ gia cảnh mới là 6,2 triệu đồng/tháng chưa đủ đóng chi phí gửi trẻ, chưa nói đến chi phí ăn uống và khám chữa bệnh.

Do vậy nên quy định chi phí giáo dục, y tế được giảm trừ cho cả người phụ thuộc chứ không chỉ áp dụng với người nộp thuế.

Từ năm 2026, các khoản chi cho giáo dục - đào tạo của con em sẽ được trừ với mức tối đa như đề xuất là 24 triệu đồng/năm khi tính thuế thu nhập cá nhân - Ảnh: NAM TRẦN

Được trừ cho cả người nộp thuế và người phụ thuộc

Trao đổi với Tuổi Trẻ, đại diện ban soạn thảo cho biết ngoài mức giảm trừ gia cảnh hiện hành là 15,5 triệu đồng/tháng cho bản thân và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc, người nộp thuế còn được trừ thêm chi phí y tế, giáo dục - đào tạo cho bản thân và cả người phụ thuộc nữa.

"Ví dụ nếu con được đăng ký là người phụ thuộc thì toàn bộ các chi phí học tập, khám chữa bệnh của con sẽ được trừ trước khi tính thuế thu nhập cá nhân cho cha hoặc mẹ. Tất nhiên, để được giảm trừ chi phí này, người nộp thuế phải có hóa đơn chứng từ hợp lệ và không vượt quá mức quy định" - đại diện ban soạn thảo nói.

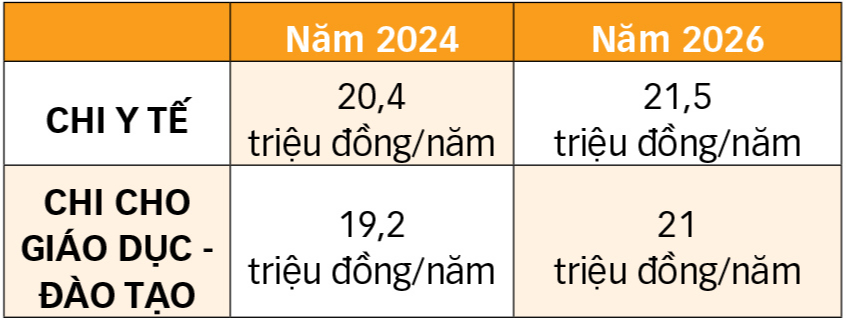

Theo Bộ Tài chính, mức giảm trừ tối đa 23 triệu đồng/năm cho y tế và 24 triệu đồng/năm cho giáo dục - đào tạo được xây dựng dựa trên số liệu điều tra mức sống dân cư. Năm 2024, chi tiêu bình quân cho y tế là 3,5 triệu đồng/người/năm, cho giáo dục - đào tạo khoảng 9,6 triệu đồng/người/ năm.

Bên cạnh đó, tỉ lệ giữa người nộp thuế thu nhập cá nhân trên số người phụ thuộc là khoảng 0,8. Theo đó, tổng chi tiêu bình quân của một người nộp thuế và một người phụ thuộc năm 2024 khoảng 20,4 triệu/năm cho y tế và 19,2 triệu đồng/năm cho giáo dục - đào tạo.

Nếu tính theo tốc độ tăng chi tiêu trong giai đoạn 2016 - 2024, đến năm 2026, con số này khoảng 20 triệu đồng/năm cho y tế và 21 triệu đồng/năm cho giáo dục - đào tạo.

Theo tính toán của Bộ Tài chính, nếu áp dụng phương án 2, một cá nhân có một người phụ thuộc có thể được giảm trừ khoảng 307 triệu đồng/năm (chưa bao gồm các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và các khoản đóng góp từ thiện, nhân đạo).

"Có thể nói, với mức thu nhập khoảng 28 triệu đồng/tháng, sau khi trừ các khoản trên, người nộp thuế có thể chưa phải nộp thuế thu nhập cá nhân. Thu nhập khoảng 28,6 triệu đồng/tháng trở lên mới bắt đầu phát sinh thuế với thuế suất 5%" - đại diện ban soạn thảo cho biết.

Theo Bộ Tài chính, đề xuất này nhằm chia sẻ gánh nặng chi phí thiết yếu trong bối cảnh chi tiêu cho y tế và giáo dục ngày càng tăng, đồng thời khuyến khích đầu tư cho sức khỏe và học tập.

Dự kiến mức đề xuất theo phương án 2 được áp dụng có thể làm giảm thu ngân sách khoảng 7.700 tỉ đồng mỗi năm, nhưng được kỳ vọng sẽ thúc đẩy chi tiêu và nâng cao chất lượng cuộc sống cho người dân.

Khoản chi bình quân cho y tế, giáo dục - đào tạo của người nộp thuế và một người phụ thuộc

(Nguồn Bộ Tài chính)

Ngoài ra, trong dự thảo nghị định, Bộ Tài chính đề xuất một loạt các nội dung có lợi cho người nộp thuế có thu nhập từ tiền lương, tiền công:

- Tiền ăn giữa ca, ăn trưa do doanh nghiệp chi cho người lao động chỉ tính vào thu nhập chịu thuế khi vượt quá 1,2 triệu đồng/người/tháng.

- Mức được trừ khi đóng quỹ bảo hiểm hưu trí bổ sung, bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động tăng lên 3 triệu đồng/tháng/người (thêm 2 triệu đồng so với hiện hành).

- Không tính vào thu nhập chịu thuế các khoản trợ cấp thôi việc, mất việc làm.

Tiến sĩ Nguyễn Ngọc Tú (chuyên gia về thuế):

Cần nâng mức giảm trừ y tế, giáo dục lên cao hơn

- Việc được trừ chi phí y tế và giáo dục - đào tạo là bước tiến mới trong chính sách thuế thu nhập cá nhân của Việt Nam. Cơ quan soạn thảo đã tiếp thu những kiến nghị, đóng góp của chuyên gia và tham khảo kinh nghiệm từ các nước.

Nhiều quốc gia giảm trừ hoặc khấu trừ thuế đối với các khoản chi tiêu cho y tế và giáo dục - đào tạo nhằm chia sẻ rủi ro với hộ gia đình, khuyến khích đầu tư vào nguồn nhân lực và đảm bảo an sinh xã hội. Đây cũng là những khoản chi mang tính đầu tư cho tương lai, cho nguồn nhân lực chất lượng cao, cho sự phát triển của đất nước.

Tôi cho rằng với tinh thần "Nhà nước và nhân dân cùng làm", việc khấu trừ hai khoản chi này cần có ngưỡng nhất định. Và để được trừ, nguyên tắc là phải có hóa đơn chứng từ hợp lệ. Tuy nhiên, với mặt bằng chi phí hiện nay, mức đề xuất vẫn còn thấp.

Tôi kiến nghị nâng mức chi y tế lên khoảng 30 triệu đồng/năm. Thực tế, hệ thống cơ sở y tế của Việt Nam phát triển khá tốt. Bảo hiểm y tế chi trả phần lớn chi phí khám chữa bệnh cho người dân ở mức nhất định, nhưng người dân vẫn phải trả những chi phí đáng kể.

Còn với giáo dục, cần nâng mức giảm trừ lên 50 - 60 triệu đồng/năm. Ngoài học văn hóa và ngoại ngữ, người dân còn chi cho kỹ năng mềm, thể thao, nghệ thuật... không chỉ cho trẻ em mà cả người lớn.

Giáo dục là quốc sách hàng đầu, và để có nguồn nhân lực chất lượng cao, cần thiết nâng mức giảm trừ cho giáo dục - đào tạo lên. Việt Nam đã hội nhập sâu rộng với thế giới rồi. Vì vậy, chính sách không nên giới hạn cho những khoản chi phát sinh ở trong nước. Miễn là có hóa đơn, chứng từ chứng minh khoản chi đó là thực thì được khấu trừ và trong ngưỡng cho phép.

Một tiết học môn Anh văn của lớp 12A9 Trường THPT Nguyễn Chí Thanh, phường Tân Bình, TP.HCM - Ảnh: NHƯ HÙNG

Một mũi tên trúng nhiều đích

Trao đổi với Tuổi Trẻ, luật sư Trần Xoa - Giám đốc Công ty luật Minh Đăng Quang - cho rằng TP.HCM đang đối mặt với khủng hoảng mức sinh thấp nhất cả nước với tổng tỉ suất sinh năm 2024 chỉ khoảng 1,39 - 1,43 con/phụ nữ, thấp hơn nhiều so với mức sinh thay thế là 2,1.

Nguyên nhân chính do chi phí nuôi con cao, áp lực công việc và lối sống ngại kết hôn sinh con. TP.HCM đang nỗ lực khuyến sinh để tránh già hóa dân số nhanh. Tỉ suất sinh cả nước cũng giảm xuống mức thấp kỷ lục, chỉ còn khoảng 1,91 - 1,96 con/phụ nữ vào năm 2024 - 2025.

Do vậy nhìn về lợi ích lâu dài, để nâng tỉ lệ sinh, nhất là ở những đô thị lớn, cần có chính sách khuyến khích thông qua việc giảm trừ chi phí y tế và giáo dục cho người phụ thuộc với mức giảm trừ hợp lý.

Ông Xoa cũng đề xuất mức giảm trừ cho chi phí giáo dục nên là 2 triệu đồng/tháng/người với cấp tiểu học, tương tự là 3 - 4 - 5 triệu đồng/tháng/người với THCS, PTTH và đại học. Qua đó hỗ trợ một phần chi phí cho người dân. Về chi phí y tế cũng nên nâng ngưỡng giảm trừ lên mức 50 triệu đồng/năm, 100 triệu đồng/năm với bệnh hiểm nghèo.

Ông Nguyễn Văn Được, Tổng giám đốc Công ty TNHH kế toán và tư vấn thuế Trọng Tín, đề nghị nếu người lao động có nhu cầu học thêm để nâng cao kiến thức thì phải giảm trừ cho họ theo mức thực tế; tương tự như vậy với chi phí y tế.

Việc giảm trừ cho cả người phụ thuộc mà quy định một mức cứng sẽ là không hợp lý, nhất là trong bối cảnh đang khuyến khích nâng tỉ lệ sinh như ở những đô thị lớn để có lực lượng lao động thay thế trong tương lai.

"Tôi đề nghị cần bổ sung phần chi phí giảm trừ cho người nộp thuế và cả với cả người phụ thuộc ở mức tương đối, tính trên số người thực tế thay vì quy định cứng một mức cố định", ông Được nêu ý kiến.

Lo khó được hưởng lợi

Chị L.T.N. (Hà Đông - Hà Nội) cho biết rất mừng khi mức giảm trừ gia cảnh từ năm nay được nâng lên và tới đây sẽ được trừ thêm các khoản chi cho y tế, giáo dục nữa. Số thuế thu nhập cá nhân phải nộp vì vậy sẽ giảm đáng kể so với năm 2025. Tuy nhiên, chị lo ngại khó được trừ các khoản chi cho giáo dục vì phải có hóa đơn, chứng từ hợp lệ.

Chị kể, con chị đang học lớp 10, có học thêm ở trung tâm do cô giáo ở trường dạy. Học phí mỗi tháng cho ba môn là hơn 4 triệu đồng. Nhưng từ đầu năm nay, giáo viên dạy văn không nhận chuyển khoản mà bằng tiền mặt, và cô không xuất hóa đơn.

Còn cô dạy tiếng Anh và toán thì nói theo quy định cô là hộ kinh doanh không được xuất hóa đơn do doanh thu dưới 500 triệu đồng/năm.

"Do đó, tôi không có hóa đơn, chứng từ để được giảm trừ. Trường hợp như tôi là rất phổ biến. Nên với quy định này, tôi và rất nhiều người nộp thuế khác có lẽ không được hưởng" - chị N. nói và kiến nghị chính sách nên cho phép chứng minh khoản chi bằng biên lai chuyển khoản học phí có ghi rõ nội dung cùng thông tin căn cước công dân của giáo viên.

Ngoài ra, các khoản chi cho học đàn, tiếng Trung cho con liệu có được giảm trừ như học phí?

Trong khi đó, về khoản chi cho y tế, anh Mạnh (Việt Trì - Phú Thọ) cho biết có đăng ký bố đẻ là người phụ thuộc. Ông bị suy thận 3 năm nay, riêng tiền thuốc mỗi tháng là gần 5 triệu đồng, nên việc trừ cho các khoản chi y tế là rất nhân văn và cần thiết.

"Tuy nhiên, trong dự thảo nghị định, Bộ Tài chính đề xuất là "các khoản chi cho y tế phải có thêm bảng kê chi phí khám bệnh, chữa bệnh sử dụng tại các cơ sở y tế". Vậy tiền thuốc mua ở nhà thuốc bên ngoài (có hóa đơn) thì có được chấp nhận không?

Thực tế một số loại thuốc đặc trị mà nhà thuốc trong bệnh viện thường không có. Đây là khoản chi thực tế nên cần được hướng dẫn cụ thể" - anh Mạnh kiến nghị.