Cú sốc địa chính trị và phản ứng của thị trường

Căng thẳng giữa Mỹ và Iran đã tạo ra một cú sốc tâm lý ngắn hạn trên thị trường tài chính toàn cầu, qua đó gây áp lực điều chỉnh lên TTCK. Tác động của sự kiện này thể hiện rõ qua việc giá dầu tăng, đồng USD mạnh lên và kỳ vọng chính sách tiền tệ trở nên thận trọng hơn.

Diễn biến giảm điểm của thị trường không hẳn xuất phát từ nền tảng vĩ mô hay yếu tố cơ bản của doanh nghiệp, mà chủ yếu do dòng tiền rút ra trước các bất định địa chính trị toàn cầu.

Dữ liệu lịch sử cho thấy, các cú sốc địa chính trị thường chỉ gây ảnh hưởng trong ngắn hạn đối với TTCK Việt Nam, sau đó phục hồi mạnh khi mức độ căng thẳng dần hạ nhiệt.

Nếu căng thẳng không tiếp tục leo thang, đây sẽ là giai đoạn phù hợp để chuẩn bị vị thế. Cơ hội không xuất hiện khi mọi thứ đã rõ ràng, mà thường đến khi rủi ro vẫn hiện hữu nhưng đã phần nào được phản ánh vào giá.

|

Diễn biến căng thẳng địa chính trị hiện đang tác động trực tiếp đến ba biến số quan trọng của thị trường tài chính toàn cầu, gồm giá dầu, sức mạnh đồng USD và lợi suất trái phiếu chính phủ Mỹ.

Cụ thể, giá dầu (WTI/Brent) đã tăng khoảng 40% kể từ khi xung đột diễn ra, do lo ngại gián đoạn nguồn cung. Trong khi đó, chỉ số USD Index (DXY) tăng khoảng 2% nhờ vai trò tài sản trú ẩn trong bối cảnh bất ổn. Đồng thời, lợi suất trái phiếu Mỹ kỳ hạn 10 năm có xu hướng tăng, phản ánh kỳ vọng lạm phát và định hướng chính sách của Cục Dự trữ Liên bang Mỹ (Fed).

Giá dầu tăng làm gia tăng áp lực lạm phát toàn cầu, qua đó góp phần khiến Fed duy trì lập trường chính sách tiền tệ thận trọng và chưa vội đưa ra quyết định giảm lãi suất, đồng thời củng cố sức mạnh của đồng USD.

Trong bối cảnh USD mạnh lên và chính sách tiền tệ của Fed duy trì trạng thái thận trọng, VND sẽ chịu áp lực mất giá so với USD. Điều này có thể khiến Ngân hàng Nhà nước điều hành chính sách theo hướng thận trọng hơn, qua đó khiến mặt bằng lãi suất trong nước có xu hướng nhích lên.

|

Áp lực ngắn hạn, cơ hội dần mở ra

Trong giai đoạn bất ổn, khối nhà đầu tư nước ngoài thường có xu hướng bán ròng do tâm lý phòng thủ và tái phân bổ danh mục sang các tài sản an toàn. Ngược lại, dòng tiền trong nước, đặc biệt là nhà đầu tư cá nhân, đóng vai trò lực đỡ chính của thị trường. Đặc điểm này giúp TTCK Việt Nam có khả năng phục hồi nhanh hơn so với nhiều thị trường mới nổi khác, vốn phụ thuộc lớn hơn vào dòng vốn ngoại.

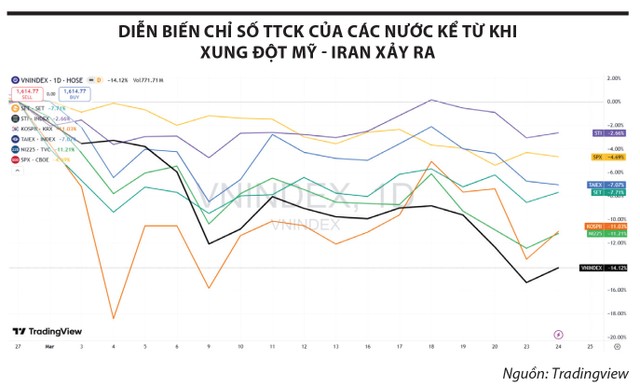

Sau các nhịp điều chỉnh, định giá của VN-Index đã quay về vùng hấp dẫn. Chỉ số VN-Index giảm khoảng 15% kể từ thời điểm xảy ra xung đột Mỹ - Iran và giảm 11% kể từ đầu năm.

|

TTCK Việt Nam hiện phản ứng tương đối nhạy với biến động bên ngoài, khi mức giảm khá mạnh so với các thị trường trong khu vực và trên thế giới.

Hiện tại, P/E của thị trường đang giao dịch ở mức 12,8 lần, thấp hơn đáng kể so với mức trung bình 10 năm là 15,3 lần. Điều này cho thấy, thị trường đã phản ánh phần lớn các rủi ro ngắn hạn, qua đó mở ra cơ hội tích lũy đối với nhà đầu tư trung và dài hạn.

|

Những yếu tố kích hoạt nhịp hồi phục

Để hình thành một nhịp đảo chiều, thị trường cần sự cải thiện đồng thời của các biến số vĩ mô và tâm lý nhà đầu tư.

Trước hết, việc căng thẳng địa chính trị hạ nhiệt và giá dầu quay đầu giảm sẽ góp phần ổn định tâm lý và giảm áp lực lạm phát toàn cầu, từ đó tạo dư địa để các ngân hàng trung ương, đặc biệt là Fed, chuyển sang lập trường chính sách tiền tệ nới lỏng hơn.

Đồng thời, khi USD suy yếu (DXY giảm), áp lực tỷ giá đối với các thị trường mới nổi, bao gồm Việt Nam, sẽ giảm đáng kể, giúp mở ra dư địa cho việc điều hành chính sách tiền tệ của Ngân hàng Nhà nước.

Bên cạnh đó, mùa báo cáo kết quả kinh doanh quý I/2026 đóng vai trò xác nhận nền tảng cơ bản của doanh nghiệp. Nếu lợi nhuận duy trì tăng trưởng tích cực, đây sẽ là chất xúc tác quan trọng giúp củng cố niềm tin của nhà đầu tư và hỗ trợ thị trường hồi phục. Khi các yếu tố này đồng thuận, dòng tiền có xu hướng quay trở lại nhanh, tạo nền tảng cho một nhịp phục hồi rõ ràng của VN-Index.

Chiến lược đầu tư trong giai đoạn biến động

Trong bối cảnh hiện tại, khi bất ổn vẫn hiện hữu và môi trường lãi suất có xu hướng tăng, nhà đầu tư nên hạn chế sử dụng đòn bẩy (margin).

Khi các yếu tố rủi ro có dấu hiệu hạ nhiệt, như căng thẳng địa chính trị giảm, giá dầu và USD suy yếu, nhà đầu tư có thể cân nhắc gia tăng tỷ trọng.

Nhóm cổ phiếu khuyến nghị bao gồm ngân hàng, chứng khoán và bán lẻ. Trong đó, nhóm chứng khoán thường có mức độ hồi phục nhanh khi các yếu tố rủi ro qua đi và thanh khoản thị trường cải thiện. Trong khi đó, nhóm ngân hàng đang có định giá tương đối hấp dẫn, mức độ rủi ro thấp hơn so với nhiều ngành khác, đồng thời thường là điểm đến sớm của dòng tiền lớn. Chỉ số P/B của ngành ngân hàng hiện cũng đang thấp hơn mức trung bình 10 năm.