Nguyên nhân lớn nhất nằm ở “hiệu ứng Vin” - yếu tố đang tạo ra sự khác biệt rất lớn giữa diễn biến chỉ số và trạng thái thực của phần còn lại của thị trường.

Trong tháng 4/2026, VN-Index tiếp tục vận động khá sát kịch bản phục hồi đã được nhiều công ty chứng khoán dự báo trước đó. Sau cú giảm mạnh vì chiến sự bùng phát tại Trung Đông, thị trường có 5 tuần tăng liên tiếp từ vùng 1.600 điểm lên sát 1.900 điểm. Tuy nhiên, đằng sau sự hồi phục mạnh của chỉ số là cấu trúc tăng điểm mang tính tập trung cao, chủ yếu đến từ nhóm cổ phiếu họ Vingroup.

Tính đến cuối tháng 4/2026, tổng vốn hóa toàn thị trường đạt khoảng 419 tỷ USD, tương đương khoảng 82% GDP năm 2025. Riêng nhóm Vingroup có vốn hóa khoảng 99 tỷ USD, chiếm tới gần 40% vốn hóa VN30 và khoảng 23,6% toàn thị trường. Điều này cho thấy ảnh hưởng của nhóm cổ phiếu này đối với chỉ số là cực kỳ lớn.

|

Chính vì vậy, dù VN-Index tăng mạnh trở lại, nhiều nhà đầu tư vẫn có cảm giác “thị trường chưa thực sự khỏe”. Không ít cổ phiếu ngoài nhóm dẫn dắt vẫn chưa quay lại vùng giá cũ, thanh khoản ở nhiều nhóm ngành còn phân hóa mạnh và tâm lý giao dịch nhìn chung vẫn thiên về phòng thủ.

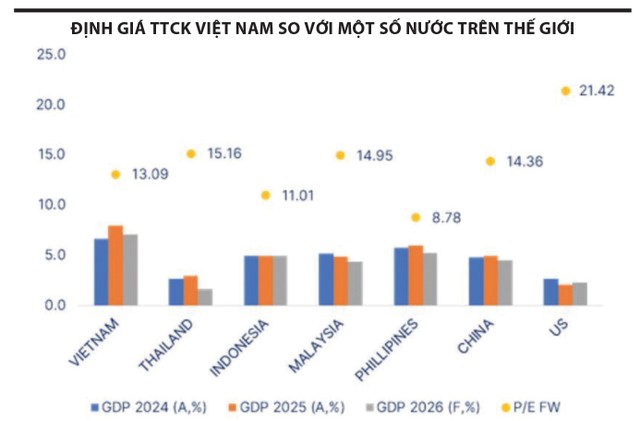

Thực tế, nếu bóc tách ảnh hưởng của nhóm Vingroup, quy mô vốn hóa phần còn lại của thị trường gần như không thay đổi nhiều so với cuối tháng 3/2026, ở khoảng 320 tỷ USD. Các chỉ số định giá cũng trở nên dễ chịu hơn đáng kể. P/E thị trường khi loại bỏ ảnh hưởng của nhóm Vingroup giảm xuống còn khoảng 12,96 lần, P/B ở mức 1,8 lần và P/S khoảng 1,4 lần - vùng được đánh giá là tương đối hợp lý, nếu xét trên triển vọng tăng trưởng lợi nhuận hiện nay. Điều này phản ánh một nghịch lý của thị trường hiện tại, chỉ số đang ở vùng đỉnh nhưng mặt bằng định giá của phần lớn doanh nghiệp lại chưa thực sự quá nóng.

Một trong những yếu tố giúp thị trường duy trì đà tăng trong thời gian qua là kết quả kinh doanh quý I/2026 khá tích cực. Tổng lợi nhuận sau thuế của 803 doanh nghiệp trên ba sàn chứng khoán tăng tới 38,2% so với cùng kỳ. Động lực lớn đến từ nhóm phi tài chính, với mức tăng gần 70%.

Đáng chú ý nhất là nhóm bất động sản, khi lợi nhuận tăng 55,5%; trong đó, riêng VHM tăng tới 866% và đóng góp khoảng 84% vào mức tăng trưởng của toàn ngành. Đây tiếp tục là minh chứng cho vai trò chi phối của nhóm Vingroup đối với bức tranh lợi nhuận và diễn biến chỉ số.

Trong khi đó, nhóm tài chính, gồm ngân hàng, bảo hiểm và dịch vụ tài chính tăng trưởng khoảng 14,4%, thấp hơn đáng kể so với giai đoạn trước do đà tăng của ngành ngân hàng bắt đầu chậm lại.

Xét theo quy mô vốn hóa, nhóm Midcap mới là điểm sáng nổi bật khi chỉ số VNMid ghi nhận tăng trưởng lợi nhuận tới 82,6%, cho thấy sự cải thiện rõ rệt ở nhiều doanh nghiệp vừa và trung bình sau giai đoạn khó khăn kéo dài. Đây cũng là lý do dòng tiền bắt đầu có xu hướng tìm kiếm cơ hội ở những nhóm cổ phiếu chưa tăng quá mạnh, thay vì chỉ tập trung tuyệt đối vào nhóm vốn hóa lớn.

Dù vậy, nhà đầu tư vẫn chưa thực sự sẵn sàng bước vào trạng thái hưng phấn cao độ. Một phần nguyên nhân đến từ bối cảnh vĩ mô toàn cầu vẫn tiềm ẩn nhiều rủi ro.

Chiến sự Trung Đông tiếp tục là biến số lớn nhất của kinh tế thế giới hiện nay. Việt Nam đã bắt đầu cảm nhận rõ tác động từ cú sốc nguồn cung năng lượng. Dữ liệu nhập khẩu cho thấy lượng dầu thô nhập khẩu của Việt Nam giảm mạnh từ đầu tháng 3/2026, trùng thời điểm căng thẳng địa chính trị bùng phát.

Đáng chú ý hơn, cơ cấu nguồn nhập khẩu dầu đang thay đổi nhanh chóng. Nếu như trước đây Việt Nam phụ thuộc đáng kể vào Kuwait thì từ tháng 4/2026 trở đi, nguồn cung đã được đa dạng hóa sang Angola, UAE, Oman, Mỹ hay Nigeria. Điều này cho thấy cả doanh nghiệp lẫn cơ quan điều hành đang chủ động giảm phụ thuộc nguồn dầu mỏ vào Trung Đông nhằm hạn chế rủi ro đứt gãy nguồn cung.

Tuy nhiên, mặt trái là chi phí logistics và premium giá dầu có xu hướng tăng lên, tạo thêm áp lực lên lạm phát trong nước. Trong tháng 4/2026, CPI tăng 5,46% so với cùng kỳ, mức tương đối cao trong bối cảnh Chính phủ vẫn đang sử dụng các biện pháp giảm thuế, phí để bình ổn giá nhiên liệu. Điều đó cho thấy áp lực lạm phát hiện nay chủ yếu đến từ phía tổng cung, chứ không phải cầu kéo.

Nhóm nhiên liệu hiện chiếm gần 10% trọng số trong rổ CPI nên biến động giá dầu có tác động lan tỏa rất lớn đến nền kinh tế. Vấn đề nằm ở chỗ, dư địa can thiệp bằng chính sách thuế phí đang dần thu hẹp. Nếu căng thẳng nguồn cung quốc tế kéo dài, Việt Nam sẽ khó duy trì được “bộ đệm” như hiện tại. Đây cũng là lý do thị trường chứng khoán dù tăng điểm mạnh nhưng vẫn chưa thể bước vào trạng thái “bull market” đồng thuận như các giai đoạn trước.

Bên cạnh áp lực lạm phát, nhà đầu tư còn theo dõi sát những thay đổi trong chính sách tiền tệ và hệ thống ngân hàng. Dự thảo Thông tư mới thay thế Thông tư 22/2019/TT-NHNN được đánh giá có thể tạo ra bước ngoặt lớn đối với cấu trúc thanh khoản và tỷ lệ an toàn vốn của hệ thống ngân hàng. Nếu được thông qua theo hướng hiện tại, thông tư này có thể khiến sự phân hóa giữa các ngân hàng ngày càng rõ nét hơn, ảnh hưởng trực tiếp đến chiến lược huy động vốn, tăng trưởng tín dụng và khẩu vị cho vay của toàn hệ thống. Đây là yếu tố có thể tác động sâu rộng đến thị trường tài chính trong trung hạn.

Ngoài ra, tỷ lệ dư nợ margin hiện vẫn ở mức cao cũng khiến nhiều nhà đầu tư duy trì sự thận trọng. Sau nhịp tăng mạnh kéo dài 5 tuần liên tiếp, rủi ro tạo đỉnh ngắn hạn của VN-Index đang bắt đầu được nhắc tới nhiều hơn khi chỉ số tiến gần vùng đỉnh cũ.

Dù vậy, thị trường hiện không thiếu điểm sáng. Trong trung hạn, nhóm chứng khoán đang được đánh giá là ngành hưởng lợi lớn nếu tiến trình nâng hạng thị trường diễn ra đúng kỳ vọng. Việc FTSE nâng hạng có thể giúp thu hút thêm dòng vốn ngoại và cải thiện thanh khoản đáng kể. Thị trường cũng kỳ vọng Việt Nam sẽ được MSCI đưa vào danh sách theo dõi nâng hạng trong kỳ xem xét tháng 6 tới.

Nhóm bất động sản dân cư cũng được chú ý khi nhiều doanh nghiệp bắt đầu mở bán dự án lớn và ghi nhận lợi nhuận trở lại sau giai đoạn khó khăn. Sau thời gian giảm sâu và tích lũy kéo dài, mặt bằng giá của nhiều cổ phiếu trong ngành vẫn được xem là còn dư địa hồi phục.

Ngân hàng tiếp tục là nhóm xương sống của thị trường nhờ quy mô vốn hóa lớn và vai trò dẫn dắt dòng tiền. Nhiều ngân hàng đặt kế hoạch tăng trưởng cao trong năm nay, đồng thời đây cũng là nhóm được kỳ vọng hưởng lợi nếu dòng vốn ngoại quay trở lại mạnh hơn sau nâng hạng.

Bên cạnh đó, thép và phân bón là hai nhóm ngành được đánh giá tích cực trong ngắn hạn. Ngành thép hưởng lợi từ xu hướng đẩy mạnh đầu tư công cũng như chính sách phòng vệ thương mại sau khi Bộ Công Thương áp thuế chống bán phá giá với HRC khổ rộng nhập khẩu từ Trung Quốc. Trong khi đó, giá phân bón duy trì ở mức cao giúp cải thiện đáng kể biên lợi nhuận của doanh nghiệp trong ngành.

Danh mục được nhiều tổ chức ưu tiên hiện nay tập trung vào các cổ phiếu có nền tảng cơ bản tốt, định giá chưa quá cao và duy trì được tăng trưởng ổn định.

Nhìn tổng thể, tháng 5/2026 có thể là giai đoạn thị trường bước vào trạng thái “kiểm định niềm tin”. VN-Index đã quay lại vùng đỉnh lịch sử nhưng sự đồng thuận của dòng tiền vẫn chưa thực sự mạnh. Nhà đầu tư lúc này không còn nhìn thị trường đơn thuần qua điểm số mà bắt đầu phân tích kỹ hơn chất lượng tăng trưởng, độ rộng dòng tiền và tính bền vững của mặt bằng định giá.

Hiệu ứng Vingroup đang giúp chỉ số duy trì hình ảnh tích cực, nhưng đồng thời cũng khiến thị trường trở nên nhạy cảm hơn với biến động của một nhóm cổ phiếu lớn. Trong bối cảnh đó, chiến lược hợp lý có thể vẫn là ưu tiên chọn lọc doanh nghiệp có nền tảng cơ bản tốt, hưởng lợi từ chu kỳ tăng trưởng mới và còn dư địa định giá, thay vì chạy theo tâm lý hưng phấn của chỉ số.

Ông Petri Deryng, Nhà sáng lập lý Quỹ Pyn Elite Fund

Gần đây, thị trường Hàn Quốc, thậm chí cả Hồng Kông (Trung Quốc) đã thu hút được một số dòng vốn mới, nhưng vì lý do nào đó, thị trường Việt Nam lại chưa thu hút được dòng vốn quốc tế. Đây là một câu hỏi rất khó trả lời, bởi chúng tôi luôn duy trì mức đầu tư tối đa vào Việt Nam và có xu hướng đầu tư toàn bộ danh mục vào thị trường Việt Nam, nên không có sự thay đổi nào trong tư duy của chúng tôi đối với thị trường này.

Một vấn đề mà tôi nhận thấy ở thị trường chứng khoán Việt Nam là, khi thị trường hoạt động tốt, hoặc chỉ số hoạt động tốt và nền kinh tế cũng khá khả quan trong 12 tháng qua thì chỉ số lại bị chi phối bởi rất ít cổ phiếu. Điều này gây khó khăn cho nhiều nhà đầu tư theo trường phái cơ bản, đặc biệt là các quỹ đầu tư nước ngoài, bởi họ đang hoạt động kém hiệu quả hơn so với chỉ số, dẫn đến việc khách hàng của họ không hài lòng.