Ngân hàng Nhà nước mới đây đã ban hành Thông tư 25/2026/TT-NHNN sửa đổi Thông tư 22/2019/TT-NHNN có hiệu lực từ ngày 1/7/2026. Thông tư được ban hành trong bối cảnh mục tiêu tăng trưởng kinh tế cao đòi hỏi hệ thống tài chính mở rộng khả năng tài trợ vốn trung và dài hạn cho nền kinh tế.

Trong báo cáo mới công bố, Chứng khoán Rồng Việt (VDSC) cho rằng Thông tư 25 có ba điểm đáng chú ý.

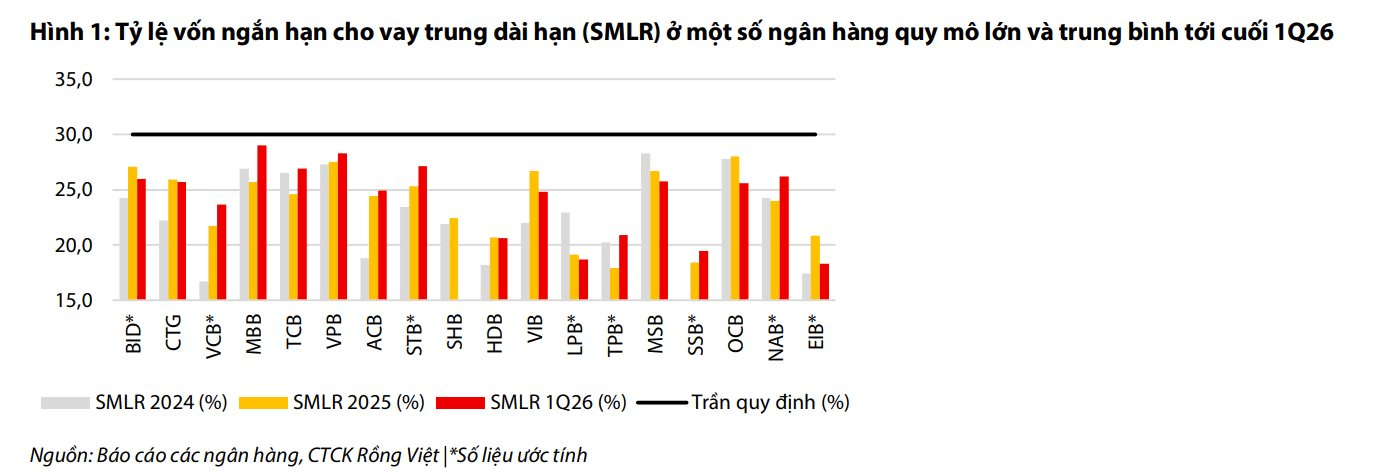

Thứ nhất, quy định mới nâng trần tỷ lệ vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (SMLR) từ 30% lên 40%. Theo VDSC, điều này giúp các ngân hàng có thêm dư địa sử dụng nguồn vốn ngắn hạn để tài trợ các khoản vay trung và dài hạn, qua đó hỗ trợ các lĩnh vực có chu kỳ đầu tư dài như hạ tầng, công nghiệp chế biến và bất động sản.

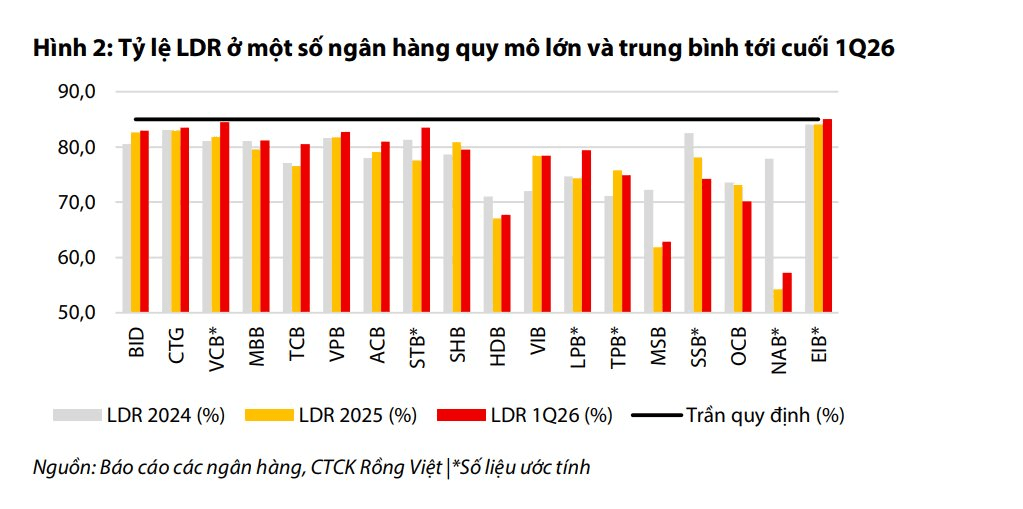

Thứ hai, Thông tư bổ sung trường hợp đặc biệt đối với việc gia tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước tại các ngân hàng thương mại được tính trong công thức LDR cao hơn mức tối đa quy định 20%. Theo VDSC, về mặt kỹ thuật, thay đổi này giúp giảm một phần áp lực tuân thủ tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) đối với các ngân hàng nhận nguồn tiền gửi từ Kho bạc Nhà nước, đặc biệt là nhóm ngân hàng quốc doanh.

Ở góc độ vĩ mô, VDSC nhận định chính sách thể hiện sự phối hợp có chủ đích giữa tài khóa mở rộng và tiền tệ nới lỏng có trọng điểm. Trong đó, chính sách tài khóa tạo nhu cầu vốn thông qua đầu tư công và các dự án trọng điểm, còn chính sách tiền tệ điều chỉnh các ràng buộc về kỳ hạn nhằm tăng khả năng hấp thụ vốn của hệ thống ngân hàng.

Tuy nhiên, báo cáo cũng nhấn mạnh việc nới tỷ lệ SMLR chỉ mở thêm dư địa về kỳ hạn nguồn vốn chứ không trực tiếp tạo ra nguồn vốn huy động mới. Vì vậy, hiệu quả truyền dẫn của chính sách sẽ phụ thuộc lớn vào khả năng cải thiện huy động trong nền kinh tế, trạng thái LDR của từng ngân hàng cũng như mức độ ổn định của thanh khoản toàn hệ thống.

“Tác động đối với các ngân hàng thương mại là chính sách tạo thêm dư địa cho vay kỳ hạn dài nhưng mới chỉ giải quyết một phần ràng buộc về cấu trúc kỳ hạn nguồn vốn. Trong khi đó, nút thắt lớn hơn hiện nay vẫn là chênh lệch giữa huy động và tín dụng cùng với việc tỷ lệ LDR đang ở vùng cao tại nhiều ngân hàng”, VDSC đánh giá.

Nhóm phân tích cho rằng việc nâng tỷ lệ SMLR lên 40% sẽ tạo ra dư địa huy động và cho vay với cơ cấu kỳ hạn linh hoạt hơn. Các ngân hàng có thể giảm bớt áp lực huy động tiền gửi kỳ hạn từ 12 tháng trở lên – vốn có chi phí cao hơn – trong khi vẫn duy trì hoặc gia tăng dư nợ cho vay trung và dài hạn với mức lãi suất đầu ra tốt hơn. Qua đó, áp lực lên biên lãi ròng (NIM) trong ngắn hạn có thể giảm bớt.

“Nhóm ngân hàng thương mại cổ phần tư nhân đang có tỷ lệ SMLR sát mức trần 30% hiện nay như MB, Techcombank, VPBank và Sacombank là những ngân hàng có thể hưởng lợi rõ hơn do thời gian qua phải chịu áp lực gia tăng chi phí vốn để huy động tiền gửi trung và dài hạn”, VDSC nhận định.

Tuy nhiên, công ty chứng khoán này cũng lưu ý rằng dư địa cải thiện NIM trong trung hạn là không đáng kể bởi áp lực huy động vẫn rất lớn khi ràng buộc về LDR vẫn còn tồn tại.

VDSC cũng cho rằng, mặc dù SMLR được nâng lên 40%, khả năng các ngân hàng thực sự linh hoạt trong việc mở rộng cho vay trung và dài hạn vẫn phụ thuộc vào một ràng buộc song song là tỷ lệ LDR.

Số liệu đến cuối quý I/2026 cho thấy phần lớn các ngân hàng quy mô lớn và trung bình đang vận hành với tỷ lệ LDR tiệm cận hoặc áp sát mức trần quy định là 85%.

Nhóm phân tích cũng lưu ý, từ ngày 15/5/2026, 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ được tính trở lại trong phần mẫu số của tỷ lệ LDR, qua đó giúp giảm áp lực tuân thủ LDR trực tiếp cho nhóm ngân hàng quốc doanh. Tuy nhiên, theo ước tính của đơn vị phân tích, mức tác động là không đáng kể, chỉ giúp tỷ lệ LDR cuối quý I/2026 giảm khoảng 100-150 điểm cơ bản.

Do đó, VDSC cho rằng mục tiêu thúc đẩy tài trợ các dự án đầu tư dài hạn sẽ chủ yếu tập trung ở những ngân hàng còn dư địa LDR lớn như HDBank, MSB và OCB thay vì lan tỏa đồng đều trên toàn hệ thống.

Bên cạnh đó, VDSC cũng cảnh báo việc các ngân hàng được mở rộng tín dụng dài hạn trong phạm vi nguồn vốn ngắn hạn hiện có nhưng không tạo thêm nguồn vốn huy động mới – yếu tố mà hệ thống đang rất cần – có thể làm trầm trọng hóa vấn đề thanh khoản, tạo áp lực tăng lãi suất huy động dai dẳng hơn. Theo VDSC, nếu mặt bằng lãi suất không ổn định, mục tiêu hỗ trợ tăng trưởng kinh tế của chính sách sẽ khó đạt được như kỳ vọng ban đầu.