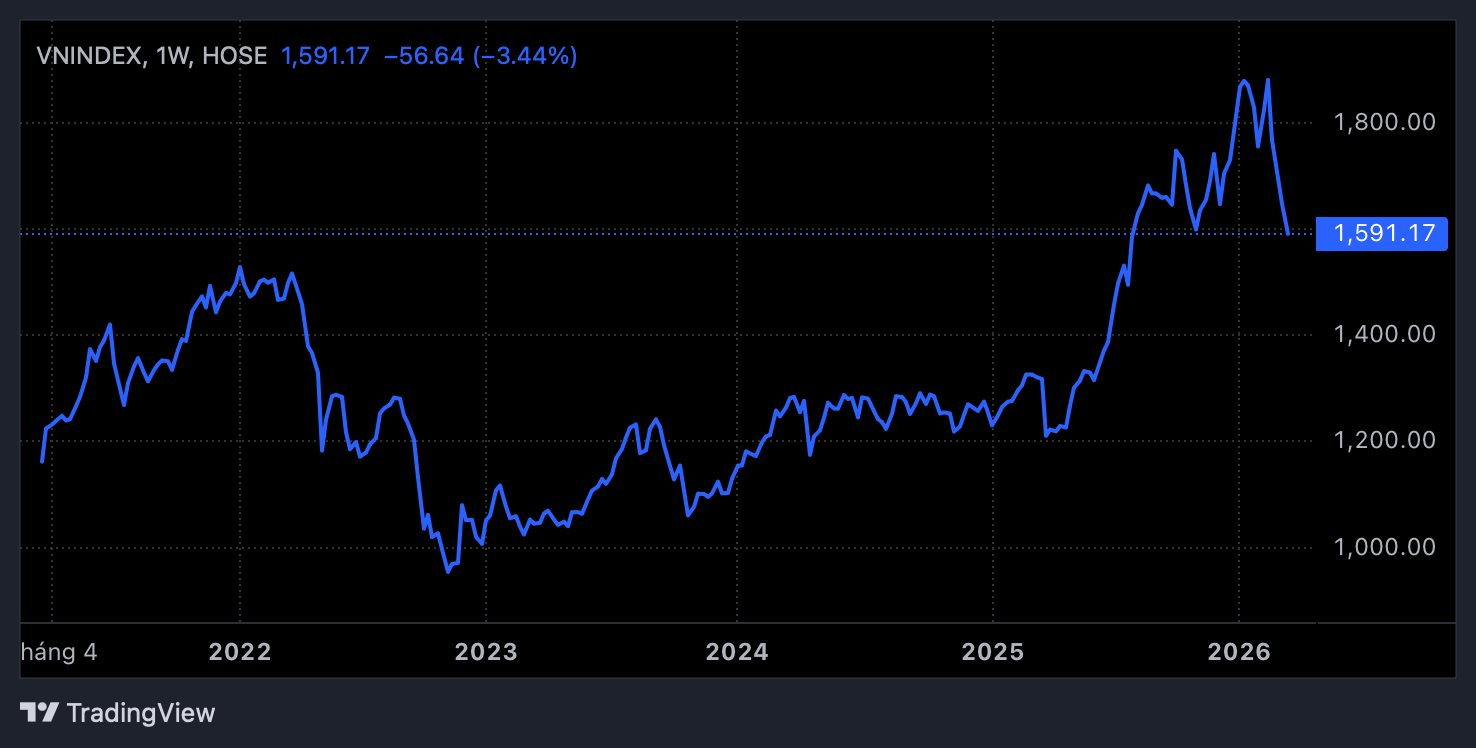

Nhìn lại năm 2022, cú lao dốc của VN-Index từ đỉnh lịch sử 1.536 điểm xuống vùng đáy 873 điểm là hệ quả của chuỗi cú sốc dồn dập mang tính “thiên nga đen”, tác động đồng thời từ bên ngoài lẫn nội tại nền kinh tế.

Mồi lửa khởi phát từ bên ngoài khi xung đột Nga – Ukraine làm đứt gãy nguồn cung năng lượng, đẩy lạm phát toàn cầu leo thang. Tại Mỹ, lạm phát lên đỉnh nhiều thập kỷ buộc Fed tăng mạnh lãi suất từ gần 0% lên 5,25–5,5%, khiến dòng tiền rẻ rút khỏi các tài sản rủi ro.

Trong nước, các cú sốc về niềm tin như thao túng thị trường và khủng hoảng trái phiếu doanh nghiệp tiếp tục khuếch đại áp lực. Khi lãi suất tăng mạnh để ổn định tỷ giá, chi phí vốn leo thang, kích hoạt làn sóng giải chấp diện rộng. Thị trường rơi vào vòng xoáy bán tháo dây chuyền, nơi tâm lý hoảng loạn và margin call lấn át hoàn toàn yếu tố cơ bản.

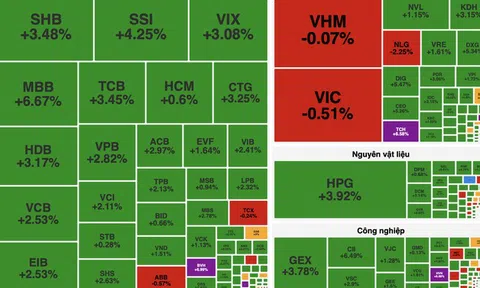

Trong bối cảnh rủi ro địa chính trị toàn cầu leo thang, lo ngại giá dầu ảnh hưởng đến lạm phát và lãi suất, nỗi lo về một chu kỳ suy thoái (downtrend) tương tự năm 2022 đang nhen nhóm trở lại trên các diễn đàn đầu tư. Dù thị trường đang đối mặt với những cơn gió ngược, nhưng các chuyên gia cho rằng nền tảng của năm 2026 hoàn toàn khác biệt so với cú sốc cách đây 4 năm.

Lo ngại "bóng dáng" downtrend 2022

Trước những lo ngại về khả năng lặp lại kịch bản downtrend như năm 2022, ông Đỗ Bảo Ngọc - Phó Giám đốc Chứng khoán Kiến Thiết cho rằng trong giai đoạn hiện tại, nếu xung đột leo thang, giá dầu tăng mạnh kéo dài trong nhiều tháng, các yếu tố vĩ mô có thể thay đổi rất nhanh.

Thực tế, các ngân hàng trung ương đã bắt đầu thể hiện quan điểm thận trọng hơn so với đầu năm – thời điểm ưu tiên nới lỏng chính sách. Nếu chiến sự kéo dài, áp lực lạm phát và lãi suất hoàn toàn có thể gia tăng, qua đó tác động tiêu cực đến thị trường tài chính. Đây chính là nguyên nhân khiến nhiều nhà đầu tư lo ngại “bóng dáng" downtrend 2022 quay trở lại và đẩy mạnh bán tháo, khiến thị trường giảm sâu trong thời gian ngắn.

Tuy nhiên, ở góc nhìn cá nhân, chuyên gia cho rằng kịch bản tiêu cực kéo dài khó xảy ra, bởi khả năng xung đột kéo dài là không cao. Nếu các bên đạt được mục tiêu và không mở rộng căng thẳng, chiến sự có thể sớm kết thúc, thậm chí trong vài tuần hoặc trong tháng 4. Một số tín hiệu gần đây cũng cho thấy các bên đã bắt đầu đề cập đến việc hoàn tất các mục tiêu.

Trong kịch bản tích cực đó, các yếu tố vĩ mô có thể nhanh chóng đảo chiều. Giá dầu có thể giảm mạnh, áp lực lạm phát hạ nhiệt, từ đó giảm bớt áp lực tăng lãi suất. " Khi môi trường vĩ mô ổn định trở lại, thị trường chứng khoán cũng có thể phục hồi về trạng thái bình thường. "Bóng ma 2022” chưa chắc sẽ tái diễn và nhịp giảm hiện tại có thể được nhìn nhận như một đợt chiết khấu mạnh, thay vì sự khởi đầu của một chu kỳ downtrend kéo dài" , ông Ngọc nhận định

Dù vậy, chuyên gia nhấn mạnh biến số quan trọng nhất lúc này vẫn là diễn biến của xung đột. Chỉ khi có dấu hiệu hạ nhiệt hoặc kết thúc rõ ràng, triển vọng thị trường mới thực sự trở nên tích cực hơn. Ngược lại, nếu tình hình kéo dài, rủi ro vẫn sẽ ở mức cao và khó dự báo.

Thị trường chưa bước vào chu kỳ “bear market”

Phân tích trên quan điểm tích cực, ông Nguyễn Thế Minh - Giám đốc Phân tích Chứng khoán Yuanta nhìn nhận cú sốc năm 2022 bắt nguồn từ việc lạm phát tăng bùng phát trên diện rộng, buộc các ngân hàng trung ương phải đẩy nhanh chu kỳ thắt chặt tiền tệ với tốc độ và cường độ hiếm thấy. Hệ quả là một “tổ hợp rủi ro” hình thành khi thị trường trái phiếu chịu áp lực, bất động sản suy yếu và dòng tiền vào tài sản rủi ro bị siết chặt, kéo theo đà giảm sâu và kéo dài của thị trường chứng khoán.

Ở thời điểm hiện tại, áp lực lạm phát – yếu tố từng đóng vai trò “châm ngòi” được đánh giá là chưa đáng lo ngại như giai đoạn trước.

" Khác với năm 2022 khi giá dầu và khí cùng tăng mạnh, lần này đà tăng chủ yếu đến từ giá dầu, trong khi giá khí không biến động tương ứng, qua đó giúp giảm bớt áp lực chi phí đầu vào. Trên cơ sở đó, nhiều quan điểm cho rằng rủi ro lạm phát sẽ không ở mức nghiêm trọng, và thị trường chưa bước vào một chu kỳ “bear market” sau nhịp điều chỉnh vừa qua" , chuyên gia đánh giá.

Dữ liệu lịch sử cũng cho thấy các căng thẳng địa chính trị tại Trung Đông thường có tác động tương đối ngắn, trung bình khoảng 22 phiên trước khi hạ nhiệt. Với việc thị trường đã trải qua khoảng 3 tuần biến động, tương đương gần 15 phiên, thời gian ảnh hưởng có thể đang dần đi qua giai đoạn cao điểm.

Trong kịch bản cơ sở, lạm phát có thể gia tăng trong ngắn hạn nhưng khó lặp lại mức đỉnh như năm 2022. Tuy nhiên, độ trễ của yếu tố này vẫn có thể ảnh hưởng đến kết quả kinh doanh, đặc biệt trong quý II, khi người tiêu dùng có xu hướng thắt chặt chi tiêu sau giai đoạn giá cả tăng cao. Dù vậy, khi áp lực chi phí hạ nhiệt và các yếu tố vĩ mô ổn định trở lại, nền kinh tế được kỳ vọng sẽ phục hồi tương đối nhanh, trong bối cảnh cú sốc giá dầu hiện nay mang tính ngắn hạn và có thể đảo chiều khi căng thẳng địa chính trị lắng xuống.

Chuyên gia lưu ý rủi ro vẫn có thể tồn tại trong trường hợp xung đột leo thang và kéo dài tương tự kịch bản Nga – Ukraine, khi tác động có thể lan rộng và ảnh hưởng sâu hơn đến kinh tế toàn cầu. Tuy nhiên, trong bối cảnh hiện nay, nền tảng kinh tế của nhiều quốc gia chưa đủ mạnh để hấp thụ các cú sốc kéo dài, khiến khả năng duy trì xung đột trong thời gian dài được đánh giá là không cao. Kịch bản chủ đạo vì vậy vẫn nghiêng về các biến động ngắn hạn, khó lặp lại mức độ kéo dài như giai đoạn trước.