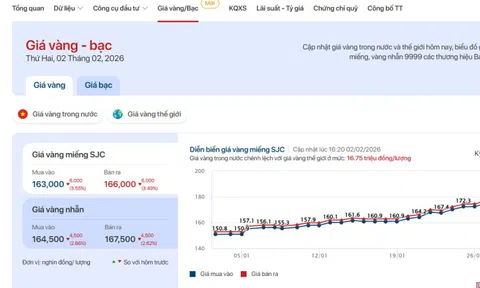

Lãi suất tiếp tục nhích lên

Khảo sát tại nhiều ngân hàng trong ngày đầu tháng 2 cho thấy lãi suất huy động ở các kỳ hạn 6, 9, 12 và 24 tháng được điều chỉnh tăng phổ biến từ 0,05 - 0,3%/năm tùy kỳ hạn và từng ngân hàng.

Đặc biệt, nhóm ngân hàng thương mại cổ phần ghi nhận nhiều điều chỉnh tăng ở các kỳ hạn trung và dài, phản ánh nhu cầu vốn trong nền kinh tế tăng cao dịp cận Tết Nguyên đán. Theo đó, lãi suất huy động 6-12 tháng khoảng 6,1-6,9%/năm.

Thực tế, khách gửi tiền với số tiền từ 500 triệu đồng trở lên có thể hưởng thêm 1-2%/năm lãi suất kỳ hạn 6 tháng trở lên so với bảng giá niêm yết.

Lãi suất huy động ngân hàng trong xu hướng tăng.

Song song với việc tăng lãi suất, nhiều ngân hàng đẩy mạnh chương trình khuyến mại để hút tiền gửi. HDBank triển khai chương trình trúng thưởng với giải cao nhất là xe máy Honda SH và sổ tiết kiệm 3 tỷ đồng. Techcombank cộng thêm tới 1%/năm lãi suất và tặng quyền sử dụng phòng chờ sân bay cho khách hàng gửi tiền. MB, SHB, BVBank… cũng tung ra loạt quà tặng, mã dự thưởng và ưu đãi lớn.

Đáng chú ý, VPBank tiếp tục áp dụng lãi suất tiền gửi không kỳ hạn cao theo số dư, lên tới 6%/năm với khoản tiền từ 50 tỷ đồng trở lên mức hiếm thấy đối với tiền gửi thanh toán.

Lãi suất huy động tăng kéo theo lãi suất cho vay tăng. Mới đây, một chi nhánh Ngân hàng Vietcombank thông báo cho vay mua căn hộ, nhà phố có “sổ đỏ” hoặc hợp đồng mua bán với lãi suất cố định 6 tháng lên tới 9,6%/năm; 12 tháng 9,9%/năm; 18 tháng 13,6%/năm; 24 tháng 13,9%/năm.

Tại BIDV, trong biểu lãi suất cho vay bất động sản mới nhất được áp dụng, ngân hàng này cũng tăng lãi suất cho vay các nhu cầu nhà ở tối thiểu là 9,7%/năm trong 6 tháng đầu; tối thiểu 10,1%/năm trong 12 tháng đầu và lãi suất lên tới 13,5%/năm trong 18 tháng đầu.

Tại Vietinbank lãi suất cho vay 10%/năm trong 36 tháng đầu tiên. Lãi suất thả nổi cộng thêm 3,5%/năm.

Tại ACB, lãi suất cho vay mua nhà ở đang được ngân hàng áp dụng là 8,3%/năm ưu đãi trong 12 tháng đầu và 8,8%/năm ưu đãi trong 24 tháng đầu…

Áp lực mang tính cấu trúc

Theo Chứng khoán BSC, lãi suất huy động trong năm nay có thể tăng thêm 0,5-1 điểm phần trăm do cung tiền (M2) tăng chậm hơn đáng kể so với nhu cầu tín dụng. Trong khi đó, VCBF cho rằng Ngân hàng Nhà nước sẽ ưu tiên bơm thanh khoản có mục tiêu thay vì hạ lãi suất điều hành, khiến mặt bằng huy động phải duy trì ở mức cao để giữ chân dòng tiền, nhất là khi tỷ lệ CASA toàn hệ thống suy giảm.

Việc chi phí vốn đầu vào tăng khiến lãi suất cho vay chịu áp lực đi lên, đặc biệt từ cuối quý IV/2025. Cuộc đua huy động vốn trung - dài hạn ngày càng gay gắt trong bối cảnh nhu cầu tín dụng phục hồi.

Trao đổi với PV Tiền Phong , TS. Phạm Ngọc Hương Quỳnh - chuyên gia Kinh tế Viện Quản trị Kinh doanh, Đại học Quốc gia Hà Nội - nhận định, lãi suất huy động tăng giúp cải thiện thanh khoản ngân hàng, giảm rủi ro mất cân đối kỳ hạn và hỗ trợ mục tiêu tăng trưởng tín dụng khoảng 15%. Lãi suất tiết kiệm cao hơn cũng khuyến khích người dân gửi tiền, hạn chế dòng vốn đầu cơ sang tài sản rủi ro.

Tuy nhiên, mặt trái là chi phí vốn tăng sẽ kéo lãi suất cho vay tăng theo, ước bình quân 0,5-0,7% trong năm. Các doanh nghiệp thâm dụng vốn như bất động sản, xây dựng, hạ tầng sẽ chịu áp lực lớn hơn về chi phí tài chính, thu hẹp biên lợi nhuận và có thể phải điều chỉnh kế hoạch đầu tư.

Theo bà Quỳnh, mặt bằng lãi suất đang bước vào “mức bình thường mới” cao hơn giai đoạn 2023 - 2024. Lãi suất huy động kỳ hạn dài có thể tăng thêm 0,5 - 1% trong năm nay. Ngân hàng Nhà nước được kỳ vọng sẽ điều hành linh hoạt qua thị trường mở để kiểm soát lãi suất liên ngân hàng, đồng thời triển khai các gói hỗ trợ có mục tiêu cho lĩnh vực ưu tiên.

Nhóm ngân hàng quốc doanh, với nguồn vốn ổn định, sẽ đóng vai trò neo mặt bằng chung, hạn chế cuộc đua lãi suất quá nóng. Tuy vậy, trong bối cảnh nhu cầu vốn của nền kinh tế phục hồi và áp lực thanh khoản còn hiện hữu, xu hướng lãi suất huy động ở mức cao nhiều khả năng sẽ còn kéo dài trong các quý tới.